这是简单的金融结算、清算问题

因为中央银行制度,我们在银行之间的金融行为——比如转账,是通过央行准备金清算来完成的,而支付宝作为一个和用户直接相连的第三方支付方,实际上就绕开了准备金清算

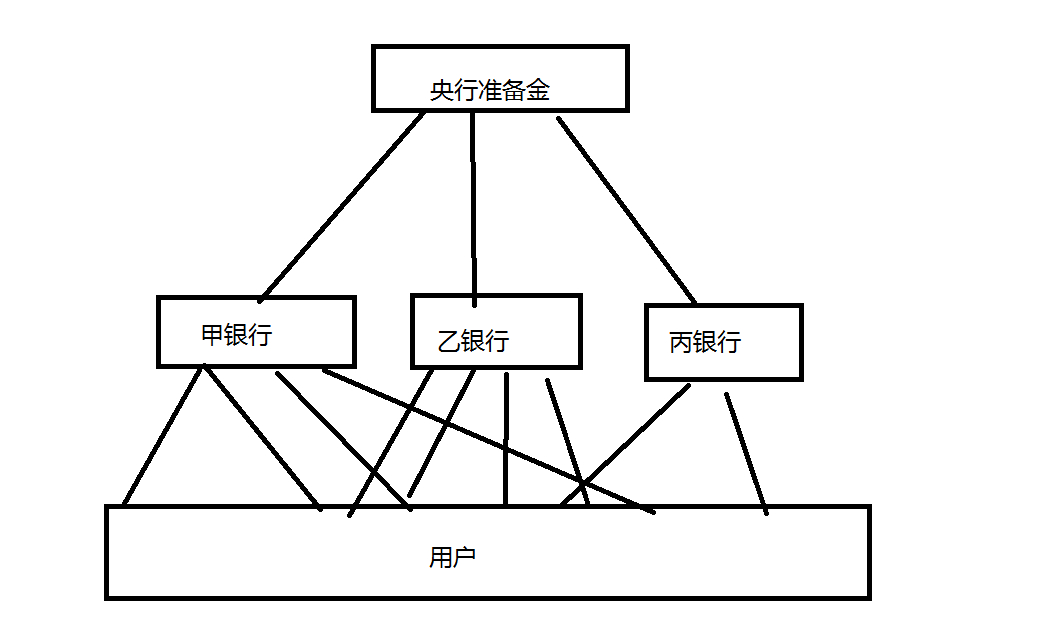

准备金是这么回事儿,你有银行的存款,实际上就是你有银行的债权,你的钱是银行的负债,那么如果是跨行金融行为,为了反氵洗钱等原因,国家会用央行准备金的方式接入,过程是这样的

我从我的工行账号,往农行转100块, 有两种方法,一是直接从工行网点(包括网络和线下)汇款,

这样我的工行账户少了100块,工行将对我的这100元本来的负债减除,把100元划到农行在央行的准备金账户中,它的资产就减少了100,工行就完成了新的资产负债平衡,结算就完成了,而农行从准备金账户中得到的100元,被划归到我的账户里成为对我的负债,农行的资产负债表也一步平衡了

这也就完成了工行、农行的资产负债表的清算,而央行通过准备金流量,可以监控银行的金融行为

二是我从工行取100,存到农行账户上。

于是我就用两次同行存取款,绕开了跨行金融业务清算

而第二种如果是小额的单端处理,问题不大

但现在作为一般性的消费者,我有很多限制,或者是不方便线下存留太多现金,或者是没有指定的汇款对象银行的账户,那么就会出现一个问题

比如说举个例子

我现在急用钱,想从工行取100块,但就近没有工行啊,只有一个中行的取款机,但是就是因为上面所说的准备金制度提升了成本,我如果直接取会多花两块钱,零钱也取不出来了。那么怎么办呢,我同学有工行卡也有中行卡,我可以直接把我的钱免费汇到他的工行卡里,然后让他帮我下楼去取钱,这样我们两个人收支平衡,而同时只是发生了两次独立的单端的金融过程,和准备金没毛的关系

现在其实就是这么个情况,支付宝充当了消费者的大众“同学”,因为这个同学账户很多啊,而且有底子信用度好,所以大家甚至为了规避那两块钱,会把大宗的资金寄放在同学那里,同学甚至可以用这些钱搞投资,再还大家一些利息就行了,我们和这位金融家同学之间甚至都不经过银行,顶多就是最初我自己寄放给同学的钱要从银行里面取而已,而真正在替我们和各种银行之间进行金融操作——简单点说就是存款取款之间差额的净结算的,是由同学包办了,我们只需要知道我们在同学那里有多少钱,同学要是还我钱可以从哪个银行渠道,这两点就行了

甚至同学自己都能通过上面说过的线下存取的方式给各个银行的资金平账,当然工作量可能大了点但是省钱了啊,同学规模做大了就可以雇人了嘛

那么在这个过程中,国家准备金制度,完全消失了。

现在来说这个所谓的网联,起到的就是这么个作用,本来国家监管在整个用户-银行-央行金字塔结构的最顶端,每笔资金的流向都通过准备金账户显现出来

但有了支付宝这个节点,这个结构就变成了消费者到支付宝→支付宝到各个银行→各个银行到央行这么一个复杂的解构,底层的资金央行完全看不到

现在要做的就是在支付宝和各个银行之间建立一个流量监测(或许顺便搞些业务输出能够赚服务费之类的),这样支付宝的流水和平账清算就可以直接对应银行账户操作了,也就直接纳入了监管体系,而银行账户状况是可以通过准备金流量体现出来的

![[真棒]](/static/emoticons/u771fu68d2.png) 也就是说其实大部分也就是监管,顺便捞点油水?

也就是说其实大部分也就是监管,顺便捞点油水?