---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---

Session 2 How to hedge foreign exchange rate risk

---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---★---

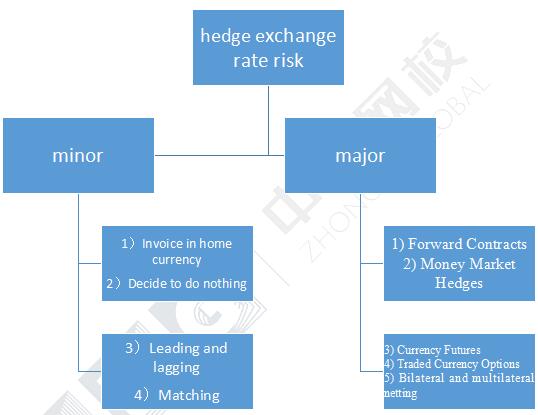

公司hedging套期保值的方法有很多,大致分为两:

--------------------------------------------------------------------------------------------

Minor

--------------------------------------------------------------------------------------------

Invoice in home currency

对外贸易中,全部使用本币交易,这样就规避了外汇汇率变动带来的损失。

--------------------------------------------------------------------------------------------

Decide to do nothing

--------------------------------------------------------------------------------------------

套期保值本事存在风险,例如对汇率方向预期错误等,另外,有些金融工具在进行套期保值时很贵,比如期权。所以,有些观点就认为,并不是所有的风险都需要规避,毕竟风险和收益成正比,有些风险是应该承受的。

--------------------------------------------------------------------------------------------

Leading and lagging

--------------------------------------------------------------------------------------------

这个是指可以与交易对手方协商,提前或滞后结算应收或应付账款。对于这一点,大家不要扩展太多,仅仅从汇率的角度想就可以了。

--------------------------------------------------------------------------------------------

Matching: 匹配

--------------------------------------------------------------------------------------------

指公司应该作为整体对exchange rate risk 进行套期保值,假如本币是英镑,如果A 部门未来有100万3个月到期的美元应收账款,B 部门50万的3个月到期美元应付账款,那不需要两个部门分别对自己的汇率风险进行控制,而是应该站在整个公司的角度,外币应收账款担心美元下跌,相反,美元应付账款又担心美元上涨,这两个部门的50 万头寸的美元汇率风险是可以自行抵消的,所以,整个公司就只需要对A 部门多出来的50万美元应收账款进行套期保值了,这50万也被称为是公司的risk gap 风险敞口。

接下来就是这篇文章的重点了,也就是如何利用外部金融工具对企业exchange rate risk进行套期保值。

P4 涉及的金融工具主要有FUTURE, OPTION, FORWARD 和 SWAP, 我们9月份发布的文章针对swap 进行了详细的讨论,所以在这里就不赘述了,这篇文章主要讲解前三种金融工具。

![[玫瑰]](/static/emoticons/u73abu7470.png)

![[花心]](/static/emoticons/u82b1u5fc3.png)

![[吐舌]](/static/emoticons/u5410u820c.png)